- January 6, 2022

- Posted by: AH Tax Consulting

- Category: Tax Alert!

Pada 7 Oktober 2021, DPR bersama Pemerintah telah mengesahkan Undang-Undang No. 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) yang terdiri dari sembilan bab dengan enam lingkup pengaturan. Salah satu lingkup pengaturan adalah terkait Program Pengungkapan Sukarela (PPS) Wajib Pajak.

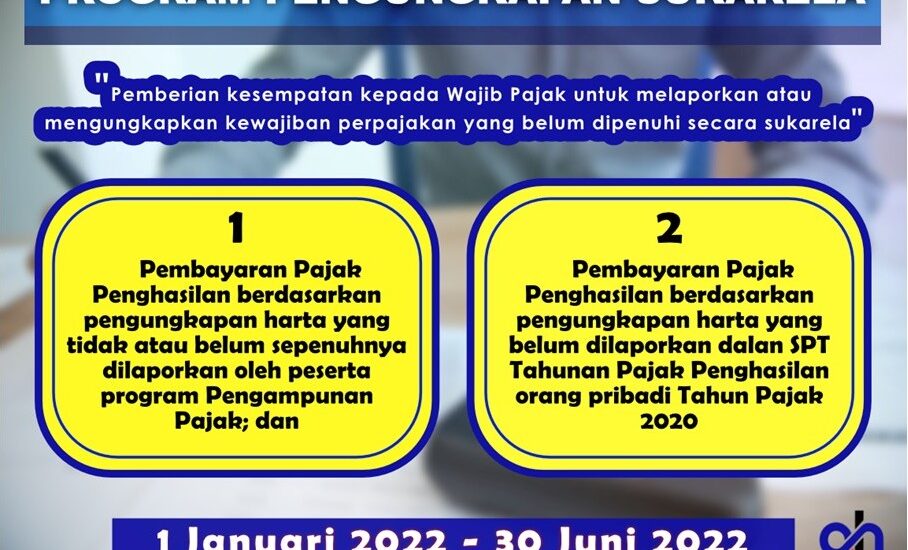

Program PPS adalah kesempatan yang diberikan kepada Wajib Pajak untuk melaporkan/mengungkapkan kewajiban perpajakan yang belum dipenuhi secara sukarela melalui pembayaran PPh berdasarkan pengungkapan harta. Terdapat dua Kebijakan dalam PPS yang akan dilaksanakan selama 6 bulan, mulai dari 1 Januari 2022 sampai dengan 30 Juni 2022 ini. PPS diberikan kepada Wajib Pajak Orang Pribadi yang belum maupun yang sudah pernah mengikuti Tax Amnesty (TA). Harta yang dapat diungkapkan secara sukarela adalah aset per 31 Desember 2015 yang belum diungkap saat TA dan/atau aset perolehan 2016 s.d. 2020 yang belum dilaporkan dalam SPT Tahunan 2020.

PPS diselenggarakan dengan asas kesederhanaan, kepastian hukum, dan kemanfaatan untuk meningkatkan kepatuhan sukarela Wajib Pajak sebelum penegakan hukum dilakukan dengan basis data dari pertukaran data otomatis (AEoI) dan data yang dimiliki DJP. Wajib Pajak dapat mengungkapkan harta bersih yang belum atau kurang diungkapkan dalam surat pernyataan sepanjang Direktur Jenderal Pajak belum menemukan Data dan/atau Informasi mengenai harta/aset tersebut. Harta/aset tersebut dianggap sebagai penambah penghasilan dan dikenai Pajak Penghasilan yang bersifat final. Besaran PPh Final dihitung dengan cara mengalikan tarif dengan Dasar Pengenaan Pajak.

Syarat bagi WP yang ingin mengikuti PPS dengan skema Kebijakan II adalah sebagai berikut,

- Tidak sedang diperiksa atau dilakukan pemeriksaan bukti permulaan untuk tahun pajak 2016, 2017, 2018, 2019, dan 2020;

- Tidak sedang dilakukan penyidikan, dalam proses peradilan, atau sedang menjalani tindak pidana di bidang perpajakan;

Nilai Harta

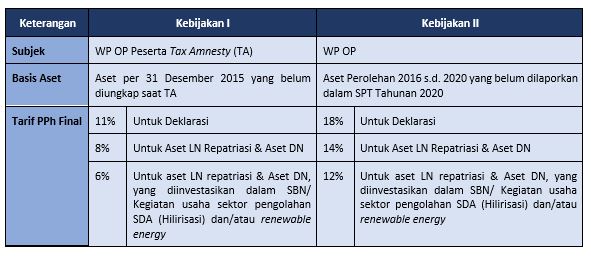

Untuk Kebijakan I, pedoman yang digunakan untuk menghitung besarnya nilai harta per 31 Desember 2015 yaitu :

- Nilai nominal, untuk harta berupa kas atau setara kas;

- Nilai yang ditetapkan oleh pemerintah yaitu Nilai Jual Objek Pajak (NJOP) untuk tanah dan/atau bangunan dan Nilai Jual Kendaraan Bermotor (NJKB) untuk kendaraan bermotor;

- Nilai yang dipublikasikan oleh PT Aneka Tambang Tbk., untuk emas dan perak;

- Nilai yang dipublikasikan oleh PT Bursa Efek Indonesia, untuk saham dan waran (warrant) yang diperjualbelikan di PT Bursa Efek Indonesia; dan/atau

- Nilai yang dipublikasikan oleh PT Penilai Harga Efek Indonesia, untuk surat berharga negara (SBN) dan efek bersifat utang dan/atau sukuk yang diterbitkan oleh perusahaan, nilai sesuai dengan kondisi dan keadaan harta pada akhir Tahun Pajak terakhir;

- Apabila tidak ada pedoman menghitung besarnya jumlah harta, besaran nilai akan menggunakan hasil penilaian Kantor Jasa Penilaian Publik (KJPP).

Untuk Kebijakan II, pedoman yang digunakan untuk menghitung besarnya nilai harta per 31 Desember 2020 yaitu :

- Nilai nominal, untuk harta berupa kas atau setara kas; atau

- Harga perolehan, untuk harta selain kas atau setara kas,

- Jika tidak diketahui, menggunakan nilai wajar per 31 Desember 2020 dari harta sejenis atau berdasarkan penilaian Wajib Pajak.

Pembayaran PPh Final PPS

Pembayaran PPh Final yang dilakukan Peserta PPS menggunakan Kode Akun Pajak PPh Final 411128 dengan Kode Jenis Setoran (KJS) 427 untuk kebijakan I, dan 428 untuk kebijakan II. Pembayaran tidak dapat dilakukan dengan Pemindahbukuan (Pbk).

Surat Pemberitahuan Pengungkapan Harta (SPPH)

Penyampaian Surat Pemberitahuan Pengungkapan Harta (SPPH) pada Program Pengungkapan Sukarela (PPS) ini dilakukan melalui situs DJP online : https://pajak.go.id/pps pada menu applikasi khusus yang tersedia. WP dapat mengakses login DJP Online dan menggunakan menu applikasi arsip SPPH, arsip pencabutan, pembuatan Laporan, Draft SPPH, dan dapat melakukan pengisian secara offline SPPH dengan mengunduh form berbentuk adobe PDF Reader, sama halnya dengan format yang digunakan untuk pelaporan SPT Tahunan menggunakan e-form. WP terlebih dahulu memilih skema Kebijakan I atau Kebijakan II dalam PPS. Setelah dilakukan pengecekan oleh DJP terkait kriteria Wajib Pajak untuk menjadi peserta PPS, DJP akan mengirimkan e-form SPPH melalui email atau via nomor telepon Wajib Pajak yang terdaftar pada sistem DJP Online.

Selain lembar e-form SPPH yang dapat disampaikan melalui laman DJP Online, Peserta PPS wajib melampirkan:

- bukti pembayaran Pajak Penghasilan yang bersifat final;

- daftar rincian harta beserta informasi kepemilikan harta yang dilaporkan;

- daftar utang;

- pernyataan mengalihkan harta bersih ke dalam wilayah Negara Kesatuan Republik Indonesia (dalam hal Wajib Pajak bermaksud mengalihkan harta bersih yang berada di luar wilayah Negara Kesatuan Republik Indonesia ke dalam wilayah Negara Kesatuan Republik Indonesia; dan

- pernyataan akan menginvestasikan harta bersih pada kegiatan usaha sektor pengolahan sumber daya alam atau sektor energi terbarukan di dalam wilayah Negara Kesatuan Republik Indonesia; dan/atau surat berharga negara.

Ketentuan Repatriasi dan Investasi

Bagi peserta PPS yang menyatakan mengalihkan harta bersih ke dalam wilayah Negara Kesatuan Republik Indonesia (Repatriasi), investasi harta bersih yang dimaksud dapat dilakukan paling lambat tanggal 30 September 2022, dan tidak dapat dialihkan ke luar wilayah Indonesia (holding period) paling singkat 5 tahun sejak diinvestasikan. Holding periode tersebut juga berlaku untuk aset deklarasi dalam negeri. Peserta PPS dengan komitmen repatriasi dan/atau investasi wajib menyampaikan laporan realisasi investasi melalui laman DJP paling lambat saat berakhirnya batas penyampaian SPT Tahunan.

Setelah menyampaikan Surat Pemberitahuan Pengungkapan Harta, Direktorat Jenderal Pajak (DJP) akan menerbitkan Surat Keterangan terhadap penyampaian Surat Pemberitahuan Pengungkapan Harta oleh Wajib Pajak Peserta PPS. Apabila, berdasarkan hasil penelitian diketahui terdapat ketidaksesuaian antara harta bersih yang diungkapkan dengan keadaan yang sebenarnya, DJP dapat membetulkan atau membatalkan surat keterangan terhadap penyampaian Surat Pemberitahuan Pengungkapan Harta. Setelah memperoleh Surat Keterangan penyampaian Surat Pemberitahuan Pengungkapan Harta, WP tidak lagi dikenai sanksi administratif.

Konsekuensi Kurang ungkap Harta pada PPS

Bagi Peserta PPS yang menyatakan mengalihkan dan/atau menginvestasikan harta bersih akan tetapi tidak memenuhi kewajibannya, maka atas bagian harta bersih yang tidak memenuhi ketentuan tersebut diperlakukan sebagai penghasilan yang bersifat final pada Tahun Pajak 2022 dan berlaku Sanksi.

Lebih lanjut terkait tata cara pengalihan harta bersih ke dalam wilayah Negara Kesatuan Republik Indonesia, investasi harta bersih pada kegiatan usaha sektor pengolahan sumber daya alam atau sektor energi terbarukan di dalam wilayah Negara Kesatuan Republik Indonesia, dan instrumen surat berharga negara yang digunakan untuk investasi, serta contoh format SPPH dan lampiran SPPH diatur dengan Peraturan Menteri Keuangan nomor 196/PMK.03/2021 tentang Tata Cara Pelaksanaan Program Pengungkapan Sukarela wajib Pajak.

Untuk pertanyaan lebih lanjut mengenai Program Pengungkapan Sukarela dan pertanyaan terkait Perpajakan lainnya, silahkan menghubungi kami secara langsung melalui email di support@ah-taxconsulting.com ataupun kontak yang tertera. Untuk artikel lebih jelas terkait Program Pengungkapan Sukarela, silahkan mengunduh Tax Alert – Program Pengungkapan Sukarela dalam bentuk pdf.

Leave a Reply

You must be logged in to post a comment.