- April 29, 2022

- Posted by: AH Tax Consulting

- Category: News Update

Salah satu dari aturan pelaksana yang terbit 14 Peraturan Menteri Keuangan terbaru terkait PPN dan PPH dalam UU HPP adalah Peraturan Menteri Keuangan Nomor 61/PMK.03/2022 (PMK-61/PMK.03/2022) tentang Pajak Pertambahan Nilai atas Kegiatan Membangun Sendiri. Sebelumnya aturan terkait Kegiatan Membangun sendiri tertuang dalam PMK- 163/PMK.03/2012 yang mengatur tentang Batasan dan Tata Cara Pengenaan Pajak Pertambahan Nilai atas Kegiatan Membangun Sendiri dengan tenggang waktu 2 tahun (dilakukan sekali bangun dan/atau bertahap). Kegiatan membangun sendiri dikenai tarif PPN 10% untuk membangun sendiri bangunan dengan luas keseluruhan di atas 200m2. Dasar Pengenaan Pajak (DPP) Kegiatan Membangun Sendiri sebesar 20% dari jumlah biaya yang dikeluarkan dan/atau dibayarkan untuk membangun sebuah bangunan, tidak termasuk harga perolehan tanah. PPN atas Kegiatan Membangun Sendiri ini tidak dapat dikreditkan dan Wajib dilaporkan dalam SPT PPN.

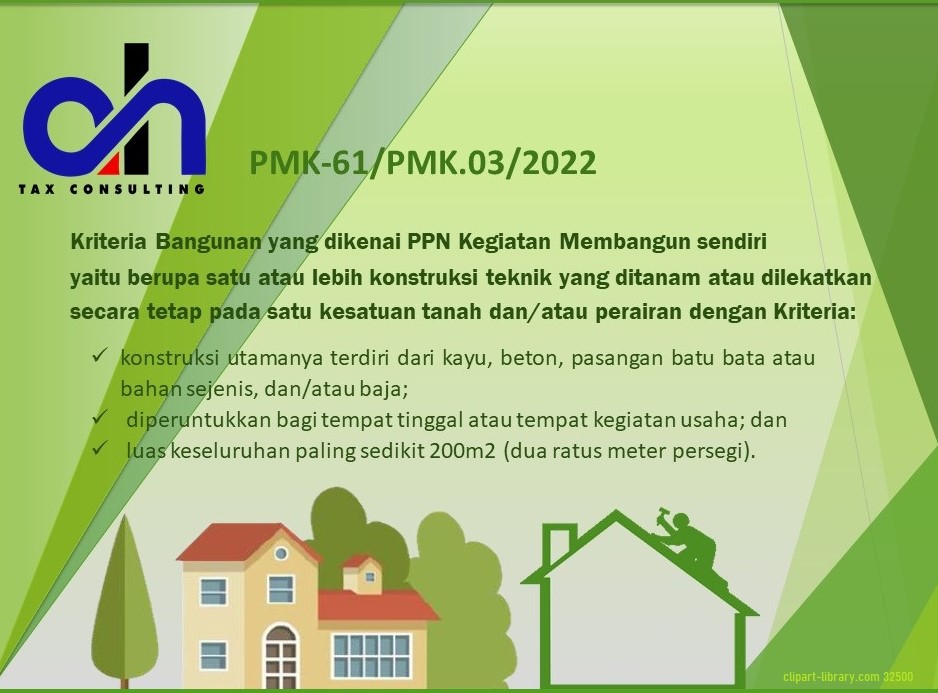

Saat ini dalam aturan terbaru PMK-61/PMK.03/2022 yang mulai berlaku sejak 01 April 2022, aturan mengenai Kegiatan Membangun Sendiri ini mencabut aturan sebelumnya yaitu PMK-163/PMK.03/2012. Bangunan yang dikenai PPN Kegiatan Membangun sendiri adalah bangunan berupa satu atau lebih konstruksi teknik yang ditanam atau dilekatkan secara tetap pada satu kesatuan tanah dan/atau perairan dengan Kriteria:

- konstruksi utamanya terdiri dari kayu, beton, pasangan batu bata atau bahan sejenis, dan/atau baja;

- diperuntukkan bagi tempat tinggal atau tempat kegiatan usaha; dan

- luas keseluruhan paling sedikit 200m2 (dua ratus meter persegi).

Kegiatan Membangun Sendiri dilakukan secara sekali waktu atau bertahap maksimal 2 tahun yang dilakukan oleh pihak lain bagi orang pribadi atau badan namun PPN-nya tidak dipungut pihak lain. Untuk Orang Pribadi PPN Kegiatan Membangun Sendiri dapat dikecualikan dari tanggungan membayar PPN sepanjang dapat memberikan data/informasi yang benar dari pihak lain tersebut, paling sedikit meliputi identitas dan alamat lengkap. PPN Kegiatan Membangun Sendiri ini dihitung, dipungut, dan disetorkan oleh orang Pribadi atau Badan yang melakukan kegiatan Membangun Sendiri dengan besaran Tertentu yaitu 20% dari DPP. DPP Kegiatan Membangun Sendiri adalah jumlah biaya yang dikeluarkan dan/atau dibayarkan untuk membangun bangunan untuk setiap masa pajak dari saat dimulainya Kegiatan Membangun Sendiri hingga bangunan selesai dibangun, tidak termasuk harga perolehan tanah.

Pada saat terutang PPN Kegiatan Membangun Sendiri, Wajib Pajak menyetorkan PPN Kegiatan Membangun Sendiri paling lambat tanggal 15 bulan berikutnya. PPN yang tercantum dalam Dokumen Tertentu dapat dikreditkan sepanjang memenuhi ketentuan pengkreditan Pajak Masukan dalam peraturan perundang-undangan yang berlaku. Pajak Masukan yang dibayarkan atas Perolehan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP), impor BKP, serta pemanfaatan BKP tidak berwujud dan/atau JKP dari luar daerah Pabean di dalam daerah Pabean sehubungan dengan Kegiatan Membangun Sendiri tidak dapat dikreditkan.

Berikut adalah contoh Kegiatan Membangun Sendiri yang dilakukan Sekali waktu.

Tuan Wilmar membangun sendiri sebuah rumah tinggal. Pembangunan tersebut dilakukan secara sekaligus dimulai pada bulan Juni 2022 dengan luas 50M2 (lima puluh meter persegi). Untuk pembangunan rumah tinggal tersebut Tn. Wilmar tidak terutang PPN Kegiatan Membangun Sendiri. Sementara, Tn. Marwan pada Juni 2022 wajib membayar PPN Kegiatan Membangun Sendiri saat mulai membangun sebuah rumah tinggal dengan Luas 200M2 (dua ratus meter persegi).

Berikut adalah contoh Kegiatan Membangun Sendiri yang dilakukan secara bertahap.

Tn. Andi pada Bulan Juli 2022 membangun gudang seluas 100M2 (seratus meter persegi) untuk kegiatan usaha. Lalu pada Januari 2023, dikarenakan kebutuhan perluasan gudang, Tn. Andi kembali membangun tambahan gudang seluas 50M2 (limapuluh meter persegi). Total luas gudang yang dibangun Tn. Andi 150M2 (seratus limapuluh meter persegi). Meskipun dibangun dalam jangka waktu kurang dari 2 tahun tapi, luas gudang tidak melebihi 200M2 (dua ratus meter persegi). Sehingga, Tn. Andi tidak terutang PPN Kegiatan Membangun Sendiri.

Contoh lainnya untuk Kegiatan Membangun Sendiri yang dilakukan secara bertahap dan terutang PPN Kegiatan Membangun Sendiri adalah sebagai berikut:

Pada Mei 2022, Ibu Zaenab memperluas usaha dan berencana membangun sendiri gudang seluas 100M2 (seratus meter persegi). Pada Januari 2023, Ibu Zaenab membeli tanah di sebelah gudang tersebut kemudian membangun gudang seluas 200M2(dua ratus meter persegi). Total luas gudang Ibu Zaenab 300M2 (tiga ratus meter persegi) dan pembangunan dilakukan dalam jangka waktu kurang dari 2 tahun. Sehingga Ibu Zaenab terutang PPN Kegiatan Membangun Sendiri atas biaya yang dibutuhkan untuk membangun gudang tetapi, tidak termasuk harga pembelian tanah yang dilakukannnya.

Mulai Agustus 2022 Ibu Mega membangun Ruko seluas 250M2 (dua ratus limapuluh meter persegi). Pembangunan dilakukan secara bertahap dengan rincian:

Agustus 2022, dibangun seluas 100M2 (seratur meter persegi);

April 2025, atau 2 tahun 6 bulan setelah tahap pertama selesai dibangun, ruko kembali dibangun seluas 150M2 (seratus limapuluh meter persegi).

Pada jangka waktu tahap pembangunan yang dilakukan melebihi 2 tahun sehingga dianggap bukan merupakan suatu kesatuan kegiatan. Akan tetapi mengingat pada Agustus 2022 luas ruko yang akan dibangun melebihi luas 200M2 atau lebih tepatnya 250M2 (dua ratus limapuluh metere persegi), Ibu Mega terutang PPN Kegiatan Membangun Sendiri terjadi pada saat dimulainya Kegiatan tersebut (pada Agustus 2022). Sedangkan pada pembangunan tahap kedua, (pada April 2025), Ibu Mega tidak lagi terutang PPN Kegiatan Membangun Sendiri karena luas yag dibangun tidak melebih 200M2 (dua ratus meter persegi).

Untuk pertanyaan lebih lanjut terkait Kegiatan Membangun Sendiri atau peraturan Perpajakan di Indonesia lainnya, silahkan menghubungi kami di support@ah-taxconsulting.com dan tim kami akan mencoba membantu pertanyaan terkait Perpajakan sesuai dengan peraturan yang berlaku di Indonesia.

Leave a Reply

You must be logged in to post a comment.