- October 10, 2021

- Posted by: AH Tax Consulting

- Category: News Update

Peraturan Pemerintah nomor 93 tahun 2021 (PP-93/2021) tentang Perlakuan Pajak Penghasilan atas Pengalihan Partisipasi Interes pada Kegiatan Usaha Hulu Minyak dan Gas Bumi resmi diterbitkan pada 31 Agustus 2021. Aturan ini diharapkan dapat meningkatkan nilai perusahaan melalui restrukturisasi badan usaha yang dapat mendorong kegiatan usaha hulu Minyak dan Gas Bumi (Migas). PP-93/2021 menyebutkan yang dimaksud Partisipasi Interes adalah hak, kepentingan, dan kewajiban Kontraktor berdasarkan kontrak kerja sama.

Partisipasi Interes dapat dimiliki baik secara langsung maupun secara tidak langsung, di bidang Migas. Partisipasi Interes secara langsung dapat dimiliki oleh Kontraktor yang telah mendapatkan persetujuan dari Menteri ESDM. Sedangkan, Partisipasi Interes secara tidak langsung dapat melalui kepemilikan saham, dan/atau penyertaan modal pada Kontraktor/pihak yang memiliki Kontraktor secara langsung atau tidak langsung, tidak terbatas pada jumlah lapisan atau tingkatan kepemilikan. Pengalihan Partisipasi Interes dapat dilakukan dengan cara dijual, dipindahkan, diserahkan, atau dilepaskan dengan cara lain, seluruhnya atau sebagian.

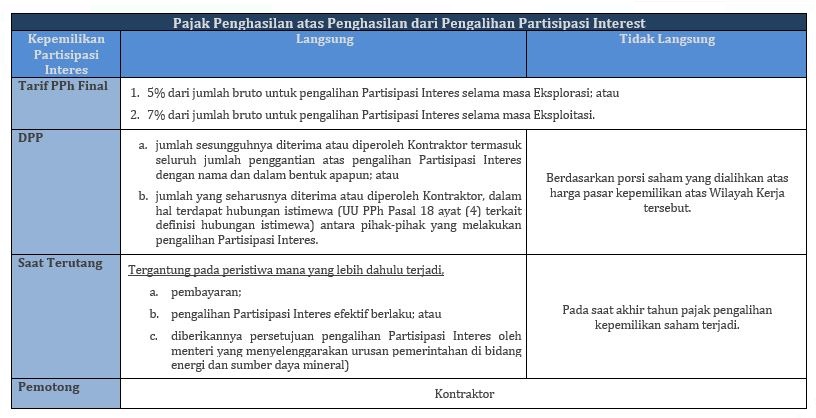

Penghasilan yang diperoleh atas pengalihan Partisipasi Interes yang dimiliki secara langsung dan tidak langsung, dikenai Pajak Penghasilan yang bersifat final. Tarif PPh Final tergantung dari waktu pengalihan terjadi yaitu,

- 5% dari jumlah bruto untuk pengalihan Partisipasi Interes selama masa Eksplorasi; atau

- 7% dari jumlah bruto untuk pengalihan Partisipasi Interes selama masa Eksploitasi.

Pada pasal 7 ayat (3) disebutkan, Kontraktor wajib memotong dan/atau membayar serta melaporkan PPh atas pengalihan tersebut. Sementara, untuk tata cara pemotongan dan/atau pembayaran serta pelaporan atas PPh Final diatur lebih lanjut dalam Peraturan Menteri Keuangan (PMK) sebagai aturan pelaksana.

Leave a Reply

You must be logged in to post a comment.