- April 19, 2021

- Posted by: AH Tax Consulting

- Category: Tata Cara

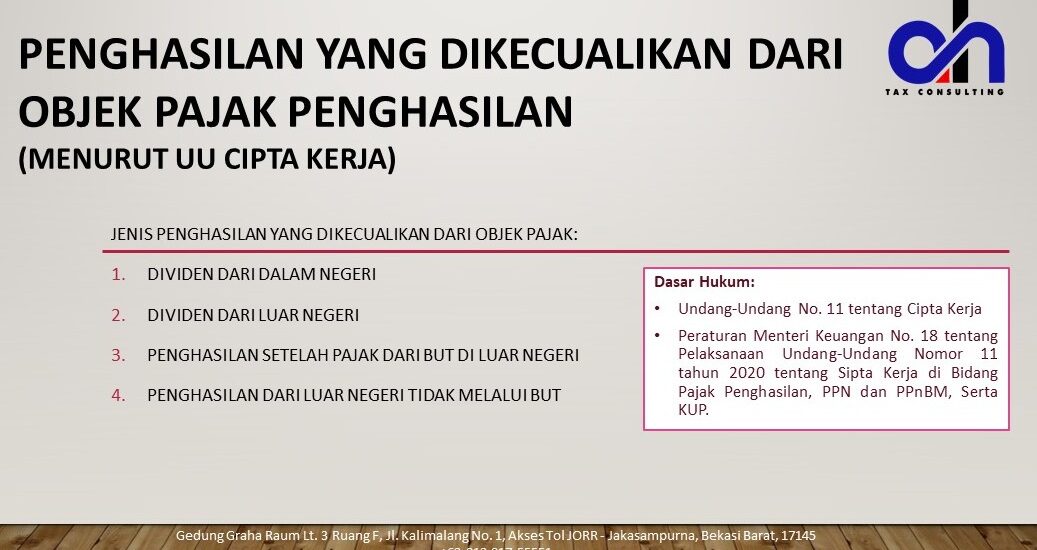

Pada awal Maret 2021, Kementerian Keuangan mengeluarkan PMK-18/PMK.03/2021 tentang Pelaksanaan UU Cipta Kerja di Bidang PPh, PPN, dan KUP. Aturan pelaksana ini menerangkan lebih lanjut terkait Penghasilan yang dikecualikan dari Objek Pajak.

Berikut adalah 4 Jenis Penghasilan yang dikecualikan dari Objek Pajak:

- Dividen dari Dalam Negeri

- Untuk WP OP

- Untuk WP Badan

- Dividen dari Luar Negeri

- Bursa

- Non Bursa

- Penghasilan Setelah Pajak dari BUT di Luar Negeri

- Penghasilan dari Luar Negeri tidak melalui BUT

Pajak dividen adalah pemotongan atau pemungutan pajak atas laba yang diterima oleh pemegang saham, pemegang polis asuransi, atau anggota koperasi yang mendapatkan bagian hasil usaha. Pengenaan Pajak Dividen ini diatur dalam Undang-Undang Republik Indonesia No. 36 tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 tahun 1983 Tentang Pajak Penghasilan. Sebelum adanya PMK-18/PMK.03/2021 ini, dividen dalam negeri yang diterima oleh Orang Pribadi dipotong PPh Final dengan tarif 10%. Sementara, pemegang dividen yang merupakan Wajib Pajak Dalam Negeri dan Bentuk Usaha Tetap (BUT) akan dikenai PPh 23 dengan tarif 15%.

Pada artikel selanjutnya, kami akan mencoba membahas lebih lanjut terkait pengecualian dari Objek Pajak atas Dividen dari dalam negeri yang diterima baik Wajib Pajak Orang Pribadi (WP OP) maupun wajib Pajak Badan (WP Badan) menurut UU Cipta Kerja. Pertanyaan lebih lanjut terkait Penghasilan yang dikecualikan dari Objek Pajak Penghasilan menurut UU Cipta Kerja, jangan ragu untuk menghubungi kami di support@ah-taxconsulting.com.

Leave a Reply

You must be logged in to post a comment.