- April 20, 2021

- Posted by: AH Tax Consulting

- Category: Tata Cara

Pada Undang-Undang No 11 Tahun 2020 terkait Omnibus Law Cipta Kerja yang telah disahkan tahun lalu, terdapat pengecualian dari Objek Pajak dengan syarat tertentu untuk dividen yang diterima oleh Wajib Pajak Orang Pribadi (WP OP) dan Wajib Pajak Badan Dalam Negeri (WP DN). Selanjutnya, pada Maret 2021, kementerian keuangan menerbitkan aturan pelaksana terkait penghasilan yang dikecualikan dari objek pajak dalam PMK-18/PMK.03/2021. Salah satu yang diatur dalam Peraturan Menteri Keuangan yang efektif berlaku sejak 17 Februari 2021 ini adalah terkait syarat pengecualian Dividen dari Objek Pajak penghasilan baik dari dalam maupun luar negeri yang diterima WP OP.

Berikut adalah poin-poin yang terdapat dalam PMK-18/PMK.03/2021:

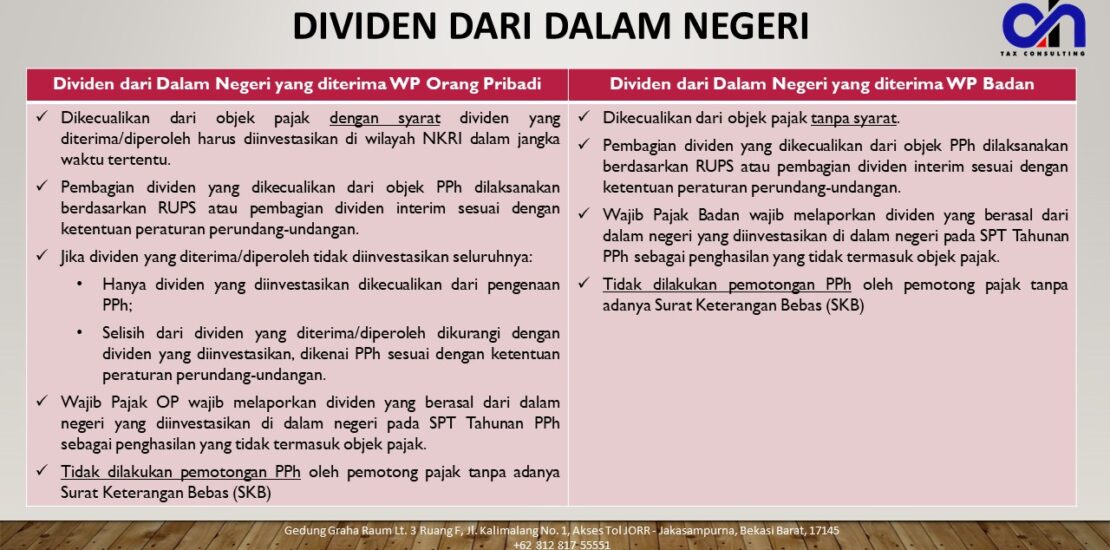

- Dikecualikan dari objek pajak dengan syarat dividen yang diterima/diperoleh harus diinvestasikan di wilayah NKRI dalam jangka waktu tertentu.

- Pembagian dividen yang dikecualikan dari objek PPh dilaksanakan berdasarkan RUPS atau pembagian dividen interim sesuai dengan ketentuan peraturan perundang-undangan.

- Jika diinvestasikan kurang dari dividen yang diterima/diperoleh:

- Dividen yang diinvestasikan dikecualikan dari pengenaan PPh;

- Selisih dari dividen yang diterima/diperoleh dikurangi dengan dividen yang diinvestasikan, dikenai PPh sesuai dengan ketentuan peraturan perundang-undangan.

- Wajib Pajak Orang Pribadi (WP OP) wajib melaporkan dividen yang berasal dari dalam negeri dalam SPT Tahunan PPh sebagai penghasilan yang tidak termasuk objek pajak.

- Tidak dilakukan pemotongan PPh oleh pemotong pajak tanpa SKB

Selain Dividen dari dalam negeri yang diterima WP OP, PMK-18/PMK.03/2021 ini juga mengatur terkait Dividen dari dalam negeri yang diterima Wajib Pajak Badan (WP Badan). Berikut adalah poin-poin yang terdapat pada aturan pelaksana UU Cipta Kerja tersebut:

- Dikecualikan dari objek pajak tanpa syarat.

- Pembagian dividen yang dikecualikan dari objek PPh dilaksanakan berdasarkan RUPS atau pembagian dividen interim sesuai dengan ketentuan peraturan perundang-undangan.

- WP Badan wajib melaporkan dividen yang berasal dari dalam negeri dalam SPT Tahunan PPh sebagai penghasilan yang tidak termasuk objek pajak.

- Tidak dilakukan pemotongan PPh oleh pemotong pajak tanpa SKB.

Kami akan mencoba membahas lebih lanjut terkait pengecualian dari Objek Pajak untuk Dividen dari luar negeri menurut UU Cipta Kerja pada artikel lainnya. Pertanyaan lebih lanjut terkait pengecualian dari Objek Pajak atas Dividen dari luar dalam negeri menurut UU Cipta Kerja, jangan ragu untuk menghubungi kami di support@ah-taxconsulting.com.

Leave a Reply

You must be logged in to post a comment.