- December 27, 2021

- Posted by: AH Tax Consulting

- Category: News Update

Pada 7 Oktober 2021, DPR bersama Pemerintah telah mengesahkan Undang-Undang No. 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) yang terdiri dari sembilan bab dengan enam lingkup pengaturan. Salah satu dari bab tersebut terkait dengan Ketentuan Umum dan Tata Cara Perpajakan (KUP).

Bab II : KUP

Berikut beberapa poin perubahan dari UU no. 6 tahun 1983 yang diubah beberapa kali terakhir dengan UU No. 11 tahun 2020 dan diubah kembali dalam UU Harmonisasi Peraturan Perpajakan (UU no. 7 tahun 2020). Perubahan ini mulai berlaku pada tanggal diundangkan.

- NIK sebagai NPWP

Pada Pasal 2 ditambahkan ayat (1a) dengan bunyi sebagai berikut,

Nomor Pokok Wajib Pajak sebagaimana dimaksud pada ayat (1) bagi Wajib Pajak orang pribadi yang merupakan penduduk Indonesia menggunakan Nomor Induk Kependudukan.

— Undang-undang No. 7 tahun 2021

Demi kesederhanaan administrasi dan kepentingan nasional, dilakukan integrasi basis data kependudukan dengan sistem administrasi perpajakan sehingga mempermudah WP Orang Pribadi melaksanakan pemenuhan hak dan kewajiban perpajakan.

Untuk menyelaraskan data antara NPWP dan NIK, ditambahkan ayat 10 yang mengatur tentang koordinasi antara Menteri yang menyelenggarakan urusan pemerintahan dalam negeri akan memberikan data kependudukan dan data balikan dari pengguna kepada Menteri Keuangan untuk diintegrasikan dengan basis data perpajakan.

- Pengungkapan ketidakbenaran pengisian SPT

Terdapat perubahan pada Ketentuan Pasal 8 ayat (4) yaitu:

Ketentuan Pasal 8 ayat (4) : Walaupun Direktur Jenderal Pajak telah melakukan pemeriksaan, dengan syarat Direktur Jenderal Pajak belum menerbitkan surat ketetapan pajak, Wajib Pajak dengan kesadaran sendiri dapat mengungkapkan dalam laporan tersendiri tentang ketidakbenaran pengisian Surat Pemberitahuan yang telah disampaikan sesuai keadaan yang sebenarnya, yang dapat mengakibatkan:

a. pajak-pajak yang masih harus dibayar menjadi lebih besar atau lebih kecil;

b. rugi berdasarkan ketentuan perpajakan menjadi lebih kecil atau lebih besar;

c. jumlah harta menjadi lebih besar atau lebih kecil; atau

d. jumlah modal menjadi lebih besar atau lebih kecil

dan proses pemeriksaan tetap dilanjutkan.

— UU KUP setelah Cipta Kerja

diubah menjadi, “Walaupun Direktur Jenderal Pajak telah melakukan pemeriksaan, dengan syarat Direktur Jenderal Pajak belum menyampaikan surat pemberitahuan hasil pemeriksaan, Wajib Pajak dengan kesadaran sendiri dapat mengungkapkan dalam laporan tersendiri tentang ketidakbenaran pengisian Surat Pemberitahuan yang telah disampaikan sesuai dengan keadaan yang sebenarnya, dan proses pemeriksaan tetap dilanjutkan.”

- Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Terkait Surat Ketetapan Pajak Kurang Bayar (SKPKB), terdapat perubahan bunyi pasal 13 ayat (1) menjadi,

Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak setelah dilakukan tindakan pemeriksaan dalam hal sebagai berikut:

a. terdapat pajak yang tidak atau kurang dibayar;

b. Surat Pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam Surat Teguran;

c. terdapat Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenai tarif 0% (nol persen);

d. terdapat kewajiban sebagaimana dimaksud dalam Pasal 28 atau Pasal 29 yang tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang;

e. kepada Wajib Pajak diterbitkan Nomor Pokok Wajib Pajak dan/atau dikukuhkan sebagai Pengusaha Kena Pajak secara jabatan sebagaimana dimaksud dalam Pasal 2 ayat (4a); atau

f. Pengusaha Kena Pajak tidak melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dan/atau ekspor Barang Kena Pajak dan/atau Jasa Kena Pajak dan telah diberikan pengembalian Pajak Masukan atau telah mengkreditkan Pajak Masukan sebagaimana dimaksud dalam Pasal 9 ayat (6e) Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya.

— Undang-undang No. 7 tahun 2021

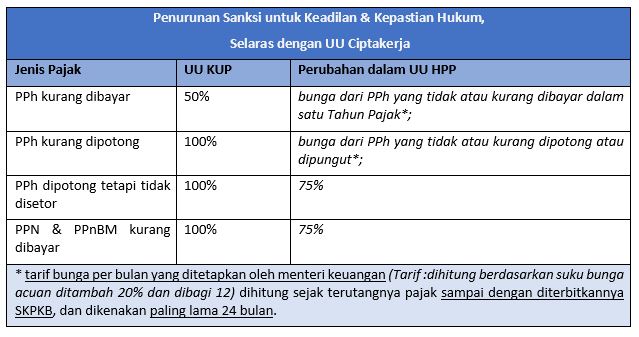

Terkait Sanksi Bunga SKPKB pada pasal 13 ayat (3) diubah menjadi,

Jumlah pajak dalam Surat Ketetapan Pajak Kurang Bayar sebagaimana dimaksud pada ayat (1) huruf b, huruf c, dan huruf d ditambah dengan sanksi administratif berupa:

a. bunga dari Pajak Penghasilan yang tidak atau kurang dibayar dalam 1 (satu) Tahun Pajak;

b. bunga dari Pajak Penghasilan yang tidak atau kurang dipotong atau dipungut;

c. kenaikan sebesar 75% (tujuh puluh lima persen) dari Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah yang tidak atau kurang dibayar; atau

d. kenaikan sebesar 75% (tujuh puluh lima persen) dari Pajak Penghasilan yang dipotong atau dipungut tetapi tidak atau kurang disetor.

— Undang-undang No. 7 tahun 2021

Terdapat juga penambahan ayat (3a), (3b) dan (3c) yang masih berkaitan dengan adanya perubahan pada Pasal 13 ayat (3) tentang Sanksi Bunga pada SKPKB dengan bunyi,

(3a) Dalam hal terdapat penerapan sanksi administrasi berupa bunga dan kenaikan berdasarkan hasil pemeriksaan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah sebagaimana dimaksud pada ayat (1) huruf a dan huruf c, hanya diterapkan satu jenis sanksi administrasi yang tertinggi nilai besaran sanksinya.

— Undang-undang No. 7 tahun 2021

(3b) Bunga sebagaimana dimaksud pada ayat (3) huruf a dan huruf b sebesar tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan* dihitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak sampai dengan diterbitkannya Surat Ketetapan Pajak Kurang Bayar, dan dikenakan paling lama 24 (dua puluh empat) bulan serta bagian dari bulan dihitung penuh 1 (satu) bulan.

— Undang-undang No. 7 tahun 2021

(3c) *Tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan sebagaimana dimaksud pada ayat (3b) dihitung berdasarkan suku bunga acuan ditambah 20% (dua puluh persen) dan dibagi 12 (dua belas) yang berlaku pada tanggal dimulainya penghitungan sanksi.

— Undang-undang No. 7 tahun 2021

- Surat Tagihan Pajak (STP)

Terdapat penambahan pada Pasal 14 huruf h dan huruf i terkait Surat Tagihan Pajak sebagai berikut,

h. terdapat imbalan bunga yang seharusnya tidak diberikan kepada Wajib Pajak, dalam hal:

1. diterbitkan keputusan;

2. diterima putusan; atau

3. ditemukan data atau informasi, yang menunjukkan adanya imbalan bunga yang seharusnya tidak diberikan kepada Wajib Pajak; atau

i. terdapat jumlah pajak yang tidak atau kurang dibayar dalam jangka waktu sesuai dengan persetujuan untuk mengangsur atau menunda pembayaran pajak sebagaimana dimaksud dalam Pasal 9 ayat (4).

— Undang-undang No. 7 tahun 2021

- Penagihan Utang Pajak

Terdapat penambahan Pasal 20A terkait penagihan Utang Pajak yang dilakukan melalui kerjasama dengan nagara mitra atau yuridiksi mitra.

Pasal 20A

(1) Menteri Keuangan berwenang melakukan kerja sama untuk pelaksanaan bantuan penagihan pajak dengan negara mitra atau yurisdiksi mitra.

(2) Pelaksanaan bantuan penagihan pajak sebagaimana dimaksud pada ayat (1) dilakukan oleh Direktur Jenderal Pajak, yang meliputi pemberian bantuan penagihan pajak dan permintaan bantuan penagihan pajak kepada negara mitra atau yurisdiksi mitra.

(3) Pemberian bantuan penagihan pajak dan permintaan bantuan penagihan pajak sebagaimana dimaksud pada ayat (2) dilakukan berdasarkan perjanjian internasional secara resiprokal.

(4) Negara mitra atau yurisdiksi mitra sebagaimana dimaksud pada ayat (1) merupakan negara atau yurisdiksi yang terikat dengan Pemerintah Indonesia dalam perjanjian internasional.

(5) Perjanjian internasional sebagaimana dimaksud pada ayat (3) merupakan perjanjian bilateral atau multilateral yang mengatur kerja sama mengenai hal yang berkaitan dengan bantuan penagihan pajak, meliputi:

a. persetujuan penghindaran pajak berganda;

b. konvensi tentang bantuan administratif bersama di bidang perpajakan; atau

c. perjanjian bilateral atau multilateral lainnya.

(6) Bantuan penagihan pajak sebagaimana dimaksud pada ayat (2) dapat dilakukan setelah diterima klaim pajak dari negara mitra atau yurisdiksi mitra.

(7) Klaim pajak sebagaimana dimaksud pada ayat (6) merupakan instrumen legal dari negara mitra atau yurisdiksi mitra yang paling sedikit memuat:

a. nilai klaim pajak yang dimintakan bantuan penagihan; dan

b. identitas penanggung pajak atas klaim pajak.

(8) Klaim pajak sebagaimana dimaksud pada ayat (7) merupakan dasar penagihan pajak yang dilaksanakan penagihan pajak dengan Surat Paksa sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan yang berlaku mutatis mutandis dengan ketentuan penagihan pajak yang berlaku di negara mitra atau yurisdiksi mitra.

(9) Hasil penagihan pajak atas klaim pajak dari negara mitra atau yurisdiksi mitra ditampung dalam rekening pemerintah lainnya sebelum dikirimkan ke negara mitra atau yurisdiksi mitra.

— Undang-undang No. 7 tahun 2021

Ketentuan pada Pasal 20A ini memberikan wewenang kepada Menteri Keuangan untuk melakukan kerjasama dalam hal bantuan penagihan pajak kepada pemerintah negara mitra/yuridiksi mitra sesuai dengan perjanjian Internasional baik bilateral maupun multilateral termasuk Konvensi tentang bantuan administratif bersama di bidang Perpajakan (convention on mutual administrative assistance in tax matters).

- Keberatan Pajak

Terdapat perubahan ketentuan Pasal 25 terkait Keberatan Pajak yaitu ayat (9) dan ayat (10).

(9) Dalam hal keberatan Wajib Pajak ditolak atau dikabulkan sebagian, Wajib Pajak dikenai sanksi administratif berupa denda sebesar 30% (tiga puluh persen) dari jumlah pajak berdasarkan keputusan keberatan dikurangi dengan pajak yang telah dibayar sebelum mengajukan keberatan.

(10) Dalam hal Wajib Pajak mengajukan permohonan banding, sanksi administratif berupa denda sebesar 30% (tiga puluh persen) sebagaimana dimaksud pada ayat (9) tidak dikenakan.

— Undang-undang No. 7 tahun 2021

Contoh:

Untuk Tahun Pajak 2023, Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan jumlah pajak yang masih harus dibayar sebesar Rp1.000.000.000,00 (satu miliar rupiah) diterbitkan terhadap PT A. Dalam pembahasan akhir hasil pemeriksaan, Wajib Pajak hanya menyetujui pajak yang masih harus dibayar sebesar Rp200.000.000,0O (dua ratus juta rupiah). Wajib Pajak telah melunasi sebagian SKPKB tersebut sebesar Rp200.000.000,00(dua ratus juta rupiah) dan kemudian mengajukan keberatan atas koreksi lainnya. Direktur Jenderal Pajak mengabulkan sebagian keberatan Wajib Pajak dengan jumlah pajak yang masih harus dibayar menjadi sebesar Rp750.000.000,00 (tujuh ratus lima puluh juta rupiah). Dalam hal ini, Wajib Pajak tidak dikenai sanksi administratif sebagaimana diatur dalam Pasal 19, tetapi dikenai sanksi administratif sesuai dengan ayat ini, yaitu sebesar 30% x (Rp750.000.000,00 – Rp200.000.000,00) = Rp165.000.000,00.

- Banding Pajak

Terdapat penambahan ketentuan Pasal 27 ayat (4a), ayat (5c), ayat (5d), ayat (5e), ayat (5f), dan ayat (5g) sebagai berikut,

(4a) Apabila diminta oleh Wajib Pajak untuk keperluan pengajuan permohonan banding, Direktur Jenderal Pajak harus memberikan keterangan secara tertulis hal yang menjadi dasar Surat Keputusan Keberatan yang diterbitkan paling lama 1 (satu) bulan terhitung sejak permintaan tertulis diterima oleh Direktur Jenderal Pajak.

(5c) Jumlah pajak yang belum dibayar pada saat pengajuan permohonan banding tidak termasuk sebagai utang pajak sebagaimana dimaksud dalam Pasal 11 ayat (1) dan ayat (1a) sampai dengan Putusan Banding diterbitkan.

(5d) Dalam hal permohonan banding ditolak atau dikabulkan sebagian, Wajib Pajak dikenai sanksi administratif berupa denda sebesar 60% (enam puluh persen) dari jumlah pajak berdasarkan Putusan Banding dikurangi dengan pembayaran pajak yang telah dibayar sebelum mengajukan keberatan.

(5e) Dalam hal Wajib Pajak atau Direktur Jenderal Pajak mengajukan permohonan peninjauan kembali, pelaksanaan putusan Pengadilan Pajak tidak ditangguhkan atau dihentikan.

(5f) Dalam hal Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, dikenai sanksi administratif berupa denda sebesar 60% (enam puluh persen) dari jumlah pajak berdasarkan Putusan Peninjauan Kembali dikurangi dengan pembayaran pajak yang telah dibayar sebelum mengajukan keberatan.

(5g) Surat Tagihan Pajak atas sanksi administratif sebagaimana dimaksud pada ayat (5f) diterbitkan paling lama 2 (dua) tahun sejak tanggal diterima Putusan Peninjauan Kembali oleh Direktur Jenderal Pajak.

— Undang-undang No. 7 tahun 2021

Berikut adalah contoh untuk sanksi Administratif berupa denda pada ayat (5d) terkait Banding Pajak:

Untuk Tahun Pajak 2023, Surat Ketetapan Pajak Kurang Bayar (SKPKB) dengan jumlah pajak yang masih harus dibayar sebesar Rp1.000.000.000,00 (satu miliar rupiah) diterbitkan terhadap PT A. Dalam pembahasan akhir hasil pemeriksaan, Wajib Pajak hanya menyetujui pajak yang masih harus dibayar sebesar Rp200.000.000,00 (dua ratus juta rupiah). Wajib Pajak telah melunasi sebagian SKPKB tersebut sebesar Rp200.000.000,00 (dua ratus juta rupiah) dan kemudian mengajukan keberatan atas koreksi lainnya. Direktur Jenderal Pajak mengabulkan sebagian keberatan Wajib Pajak dengan jumlah pajak yang masih harus dibayar menjadi sebesar Rp750.000.000,00 (tujuh ratus lima puluh juta rupiah).

Selanjutnya Wajib Pajak mengajukan permohonan banding dan oleh Pengadilan Pajak diputuskan besarnya pajak yang masih harus dibayar menjadi sebesar Rp450.000.000,00 (empat ratus lima puluh juta rupiah). Dalam hal ini, baik sanksi administratif berupa bunga sebagaimana diatur dalam Pasal 19 maupun sanksi administratif berupa denda sebagaimana diatur dalam Pasal 25 ayat (9) tidak dikenakan. Namun, Wajib Palak dikenai sanksi administratif berupa denda sesuai dengan ayat ini, yaitu sebesar 60% x (Rp450.000.000,00 – Rp200.000.000,00) = Rp150.000.000,00.

Sebagai contoh untuk ayat (5f), Putusan Banding yang diajukan permohonan peninjauan kembali oleh WP atau DJP dan berdasarkan Putusan Peninjauan Kembali mengakibatkan jumlah pajak yang masih harus dibayar oleh Wajib Pajak bertambah, terhadap Wajib Pajak dikenai sanksi administratif berupa denda sebesar 60% (enam puluh persen) dari jumlah pajak berdasarkan Putusan Peninjauan Kembali dikurangi dengan pajak yang telah dibayar sebelum mengajukan keberatan.

Diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) terhadap Wajib Pajak untuk Tahun Pajak 2023 dengan jumlah pajak yang masih harus dibayar sebesar Rp3.000.000.000,00 (tiga miliar rupiah). Surat Pemberitahuan Tahunan Pajak Penghasilan badan yang sebelumnya disampaikan oleh Wajib Pajak berstatus kurang bayar dengan nilai Rp1.000.000.000,O0 (satu miliar rupiah). Dalam pembahasan akhir hasil pemeriksaan, Wajib Pajak tidak menyetujui seluruhnya pajak yang masih harus dibayar, sehingga tidak ada pembayaran atas SKPKB yang dilakukan oleh Wajib Pajak sebelum pengajuan keberatan. Berdasarkan pengajuan keberatan oleh Wajib Pajak, Direktur Jenderal Pajak menerbitkan Surat Keputusan Keberatan yang isinya menolak seluruh keberatan Wajib Pajak. Wajib Pajak kemudian mengajukan permohonan banding dan Hakim Pengadilan Pajak memutuskan menerima seluruh banding Wajib Pajak.

Berdasarkan Putusan Banding tersebut, tidak terdapat pajak yang masih harus dibayar oleh Wajib Pajak. Direktur Jenderal Pajak kemudian mengajukan peninjauan kembali kepada Mahkamah Agung. Hasil Putusan Peninjauan Kembali mengabulkan permohonan pemohon dan menyatakan bahwa jumlah pajak yang masih harus dibayar Wajib Pajak adalah sebesar Rp3.000.000.000,00 (tiga miliar rupiah). Dalam hal ini, Wajib Pajak harus melunasi kurang bayar sebesar Rp3.000.000.000,00 ditambah sanksi administratif sebagaimana dimaksud pada ayat ini yaitu sebesar 60%x Rp3.000.000.000,00 = Rp 1.800.000.000,00.

Contoh lainnya untuk ayat (5f), diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) terhadap Wajib Pajak untuk Tahun Pajak 2023 dengan jumlah pajak yang masih harus dibayar sebesar Rp3.000.000.000,00 (tiga miliar rupiah). Surat Pemberitahuan Tahunan Pajak Penghasilan badan yang sebelumnya disampaikan oleh Wajib Pajak berstatus kurang bayar dengan nilai Rp400.000.000,00 (empat ratus juta rupiah). Dalam pembahasan akhir hasil pemeriksaan, Wajib Pajak menyetujui jumlah pajak yang masih harus dibayar sebesar Rp600.000.000,00 (enam ratus juta rupiah) sehingga Wajib Pajak melakukan pembayaran atas SKPKB sejumlah yang disetujui dalam pembahasan akhir hasil pemeriksaan sebelum pengajuan keberatan.

Berdasarkan pengajuan keberatan oleh Wajib Pajak, Direktur Jenderal Pajak menerbitkan Surat Keputusan Keberatan yang isinya menolak seluruh keberatan Wajib Pajak. Wajib pajak kemudian mengajukan permohonan banding dan Hakim Pengadilan Pajak memutuskan menerima sebagian banding Wajib Pajak dan menyatakan pajak yang kurang dibayar menjadi sebesar Rp600.000.000,00 (enam ratus juta rupiah). Mengingat bahwa Wajib Pajak telah melakukan pembayaran sebelum pengajuan keberatan yang jumlahnya senilai dengan Putusan Banding, maka tidak terdapat pajak yang harus dilunasi berdasarkan Putusan Banding oleh Wajib Pajak dan tidak dikenakan sanksi administratif sebagaimana dimaksud pada ayat (5d). Direktur Jenderal Pajak kemudian mengajukan peninjauan kembali kepada Mahkamah Agung. Hasil putusan Peninjauan Kembali mengabulkan permohonan pemohon dan menyatakan bahwa jumlah pajak yang masih harus dibayar Wajib Pajak adalah sebesar Rp3.000.000.000,00 (tiga miliar rupiah).

Dalam hal ini, Wajib Pajak harus melunasi kurang bayar sebesar Rp3.000.000.000,00 – Rp600.000.000,00 = Rp2.400.000.000,00, ditambah sanksi administratif sebagaimana dimaksud pada ayat ini, yaitu sebesar 60% x (Rp3.000.000.000,00 – Rp600.000.000,00) = Rp 1.440.000.000,00.

- Penghindaran Pajak Berganda

Antara Pasal 27B dan Pasal 28 disisipkan 1 (satu) pasal, yakni Pasal 27C terkait Penghindaran Pajak Berganda

(1) Direktur Jenderal Pajak berwenang melaksanakan prosedur persetujuan bersama untuk mencegah atau menyelesaikan permasalahan yang timbul dalam penerapan persetujuan penghindaran pajak berganda.

(2) Prosedur persetujuan bersama sebagaimana dimaksud pada ayat (1) dapat diajukan oleh:

a. Wajib Pajak dalam negeri;

b. Direktur Jenderal Pajak;

c. pejabat berwenang negara mitra atau yurisdiksi mitra persetujuan penghindaran pajak berganda; atau

d. warga negara Indonesia melalui Direktur Jenderal Pajak terkait perlakuan diskriminatif di negara mitra atau yurisdiksi mitra persetujuan penghindaran pajak berganda yang bertentangan dengan ketentuan mengenai nondiskriminasi,

sesuai dengan ketentuan dan batas waktu sebagaimana diatur dalam persetujuan penghindaran pajak berganda.

(3) Permintaan pelaksanaan prosedur persetujuan bersama sebagaimana dimaksud pada ayat (2) huruf a, huruf b, dan huruf c dapat diajukan bersamaan dengan permohonan Wajib Pajak dalam negeri untuk mengajukan:

a. keberatan sebagaimana dimaksud dalam Pasal 25;

b. permohonan banding sebagaimana dimaksud dalam Pasal 27; atau

c. pengurangan atau pembatalan surat ketetapan pajak yang tidak benar sebagaimana dimaksud dalam Pasal 36 ayat (1) huruf b.

(4) Dalam hal pelaksanaan prosedur persetujuan bersama sebagaimana dimaksud pada ayat (3) huruf b belum menghasilkan persetujuan bersama sampai dengan Putusan Banding atau Putusan Peninjauan Kembali diucapkan, Direktur Jenderal Pajak :

a. melanjutkan perundingan, dalam hal materi sengketa yang diputus dalam Putusan Banding atau Putusan Peninjauan Kembali bukan merupakan materi yang diajukan prosedur persetujuan bersama; atau

b. menggunakan Putusan Banding atau Putusan Peninjauan Kembali sebagai posisi dalam perundingan atau menghentikan perundingan, dalam hal materi sengketa yang diputus merupakan materi yang diajukan prosedur persetujuan bersama.

(5) Direktur Jenderal Pajak menindaklanjuti hasil pelaksanaan prosedur persetujuan bersama sebagaimana dimaksud pada ayat (1) dengan menerbitkan surat keputusan tentang persetujuan bersama.

(6) Surat keputusan tentang persetujuan bersama sebagaimana dimaksud pada ayat (5) termasuk dasar pengembalian pajak sebagaimana dimaksud dalam Pasal 11 ayat (1a) atau dasar penagihan pajak sebagaimana dimaksud dalam Pasal 18.

— Undang-undang No. 7 tahun 2021

Pasal di atas mengatur kewenangan pemerintah untuk melaksanakan kesepakatan di bidang perpajakan dengan negara mitra secara bilateral maupun multilateral.

Demikian informasi terkini untuk Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) terkait Ketentuan Umum dan Tata Cara Perpajakan. Untuk Info lebih lanjut, jangan ragu untuk menghubungi kami melalui email di support@ah-taxconsulting.com, kami akan membantu kebutuhan informasi dalam memenuhi kewajiban perpajakan Anda.

Leave a Reply

You must be logged in to post a comment.