- July 8, 2020

- Posted by: AH Tax Consulting

- Category: Tax Alert!

Pada masa Pandemi Covid-19 ini, Pemerintah telah mengeluarkan sejumlah kebijakan insentif perpajakan untuk berbagai sektor. Akan tetapi, pemerintah juga mengupayakan stabilitas keuangan negara dalam menghadapi hal-hal yang membahayakan perekonomian nasional. Pada 5 Mei 2020, Kementerian Keuangan menerbitkan PMK-48/PMK.03/2020 tentang Tata Cara Penunjukan Pemungut, Pemungutan, dan Penyetoran, serta Pelaporan Pajak Pertambahan Nilai atas pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari luar daerah Pabean di dalam daerah Pabean melalui Perdagangan Melalui Sistem Elektronik (PMSE).

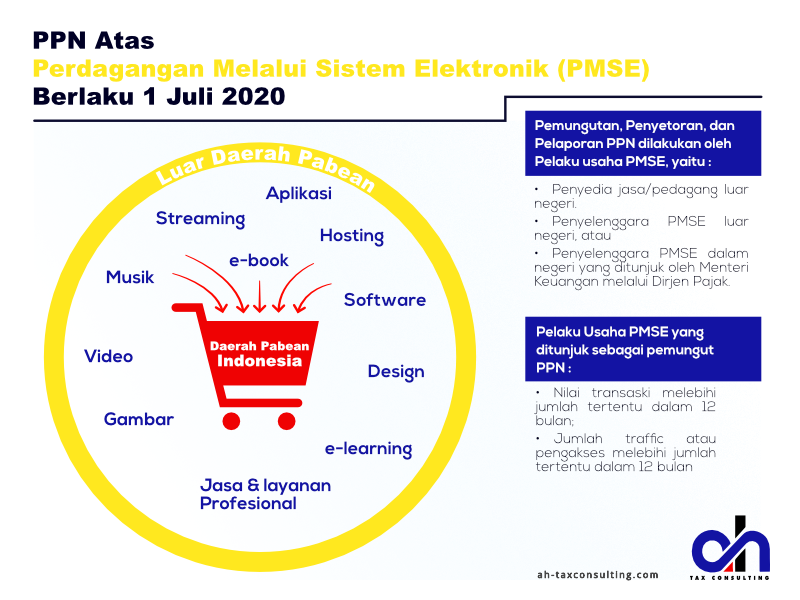

PMK-48/PMK.03/2020 ini menegaskan bahwa mulai 1 Juli 2020 atas BKP Tidak Berwujud dan atau JKP (“produk digital”) dari Luar Negeri yang diperdagangkan melalui sistem elektronik (Perdagangan Melalui Sistem Elektronik atau PMSE) akan dikenakan PPN 10%. Contoh produk digital yang akan terkena PPN seperti; langganan streaming film, streaming music, aplikasi dan games digital serta jasa online dari luar negeri.

Pemungutan, penyetoran dan pelaporan PPN atas “produk digital” tersebut akan dilakukan langsung oleh pelaku usaha PMSE atau dapat juga melalui perwakilannya di Indonesia yang ditunjuk oleh Menteri Keuangan melalui Dirjen Pajak. Penunjukkan sebagai pemungut PPN PMSE ditetapkan oleh Dirjen Pajak. Pihak pemungut PPN wajib melakukan pemungutan saat terjadi transaksi dan menyetorkan paling lama sebelum akhir bulan berikutnya setelah masa pajak berakhir. Pemungut PPN juga memiliki kewajiban untuk melaporkan PPN yang telah dipungut dan disetorkan ke kas negara secara triwulan untuk periode 3 masa pajak, paling lama akhir bulan berikutnya setelah periode triwulan berakhir. Laporan tersebut paling sedikit memuat:

- Jumlah pembeli Barang dan/atau Penerima Jasa;

- Jumlah Pembayaran

- Jumlah PPN yang dipungut

- Jumlah PPN yang disetorkan

Nilai transaksi yang diterima pelaku usaha PMSE dari pihak pembeli yang tertera pada invoice, billing, order receipt, atau dokumen sejenis akan dijadikan Dasar Pengenaan Pajak. Sehingga besar PPN terutang untuk setiap transaksi adalah DPP dikalikan dengan tarif PPN 10%. Pihak Direktorat Jenderal Pajak juga dapat meminta informasi lebih rinci setiap tahunnya pada pelaku usaha PMSE terkait transaksi dan Nilai PPN yang dipungut dan disetorkan ke kas negara.

Artikel terkait: Tax Alert! PPN PMSE

Untuk pertanyaan lebih lanjut terkait PPN PMSE, silahkan menghubungi kami di support@ah-taxconsulting.com.

Leave a Reply

You must be logged in to post a comment.