- July 16, 2021

- Posted by: AH Tax Consulting

- Categories: News Update, Tax Alert!

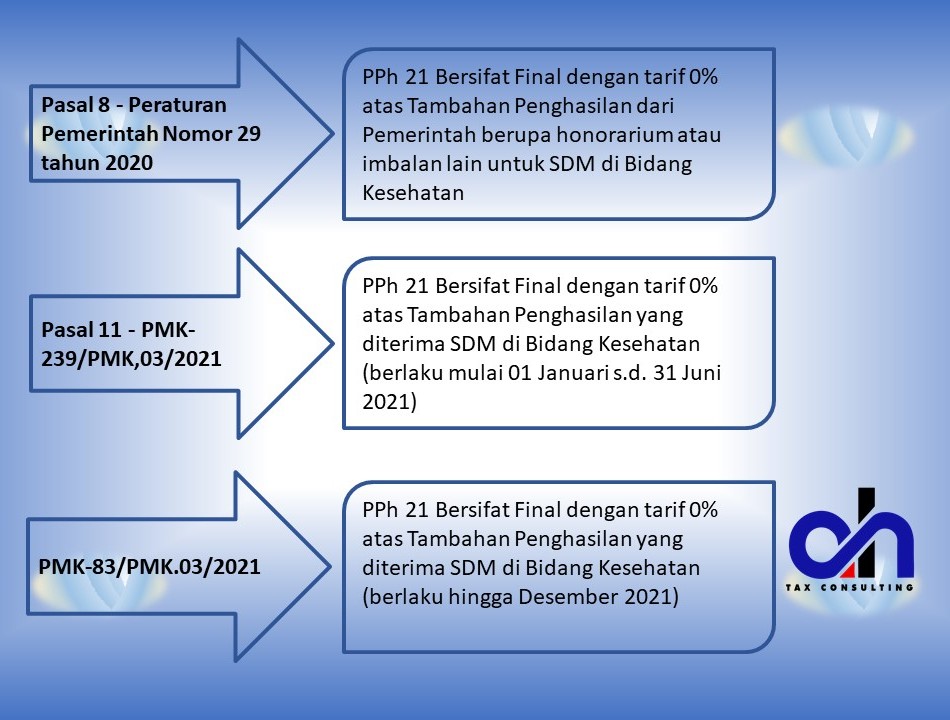

Tahun lalu, Pemerintah menerbitkan aturan terkait fasilitas pemotongan PPh 21 final dengan tarif 0% dari atas tambahan penghasilan dari Pemerintah yang diterima SDM di Bidang Kesehatan meliputi tenaga kesehatan dan pendukung tenaga kesehatan dan yang mendapat penugasan yang memberikan pelayanan kesehatan untuk menangani Covid-19 pada fasilitas pelayanan kesehatan dan institusi kesehatan, termasuk santunan dari Pemerintah yang diterima ahli waris melalui Peraturan Pemerintah Nomor 29 tahun 2020 tentang Fasilitas PPh dalam rangka Penanganan Covid-19.

Pada 1 Juli 2021 Kementerian Keuangan mengeluarkan perpanjangan Fasilitas Pajak dalam rangka penanganan pandemi covid-19. Perpanjangan jangka waktu pemanfaatan Fasilitas tersebut terdapat dalam PMK-83/PMK.03/2021 tentang Perubahan Peraturan Menteri Keuangan Nomor 239/PMK.03/2020 tentang Pemberian Fasilitas Pajak terhadap Barang dan Jasa yang Diperlukan dalam rangka Penanganan Pandemi Corona Virus Disease 2019 dan Perpanjangan Pemberlakuan Fasilitas Pajak Penghasilan berdasarkan Peraturan Pemerintah Nomor 29 Tahun, 2020 tentang Fasilitas Pajak Penghasilan dalam rangka Penanganan Corona Virus Disease 2019 (Covid-19). Fasilitas yang dimaksudkan adalah berupa:

- tambahan pengurangan penghasilan neto bagi Wajib Pajak dalam negeri yang memproduksi Alat Kesehatan dan/ atau Perbekalan Kesehatan Rumah Tangga;

- sumbangan yang dapat menjadi pengurang penghasilan bruto;

- pengenaan tarif PPh sebesar 0% dan bersifat final atas tambahan penghasilan yang diterima Sumber Daya Manusia di Bidang Kesehatan; dan

- pengenaan tarif PPh sebesar 0% dan bersifat final atas penghasilan berupa kompensasi atau penggantian atas penggunaan harta

Fasilitas di atas yang awalnya berlaku mulai tanggal 1 Januari 2021 sampai dengan tanggal 30 Juni 2021, resmi diperpanjang hingga 31 Desember 2021.

Ilustrasi Fasilitas PPh 21 Final dengan tarif final 0%

Dokter A merupakan Dokter Spesialis Penyakit Dalam yang ditugaskan menangani pasien COVID-19 pada salah satu fasilitas pelayanan kesehatan. Selama penugasan, yang bersangkutan mendapat tambahan honorarium dari Pemerintah sebesar Rp 10.000.000,- setiap bulan. Atas honorarium bulan Juli 2021 dan Agustus 2021, Pemerintah baru membayarkan pada bulan Oktober 2021.Maka, Pajak Penghasilan Pasal 21 Final atas tambahan penghasilan berupa honorarium dari Pemerintah dihitung sebagai berikut:

- Masa Juli 2020

Rp 10.000.000,- dipotong Pajak Penghasilan Pasal 21 yang bersifat final dengan tarif 0% dari penghasilan bruto.

Pemotong pajak wajib membuat bukti pemotongan Pajak Penghasilan dan memberikan bukti pemotongan tersebut kepada Dokter A dan melaporkan pemotongan Pajak Penghasilan tersebut dalam Surat Pemberitahuan Masa Pajak Juli 2020 dengan nilai PPh Rp.0,-

- Masa Agustus 2020

Rp 10.000.000,- dipotong Pajak Penghasilan Pasal 21 yang bersifat final dengan tarif 0% dari penghasilan bruto.

Pemotong pajak wajib membuat bukti pemotongan Pajak Penghasilan dan memberikan bukti pemotongan tersebut kepada Dokter A dan melaporkan pemotongan Pajak Penghasilan tersebut dalam Surat Pemberitahuan Masa Pajak Juli 2020 dengan nilai PPh Rp.0,-

Secara ringkas, Penghasilan Tambahan tersebut akan diterima penuh oleh Dokter A dan Dokter A tetap mendapatkan Bukti Potong PPh 21 Final tersebut.

Wajib Pajak yang berhak mendapatkan fasilitas PPh 21 Final

Berdasarkan PP-29 tahun 2020, Wajib Pajak Orang Pribadi yang disebut sebagai SDM bidang kesehatan meliputi tenaga kesehatan dan tenaga pendukung kesehatan hingga SDM yang mendapatkan penugasan untuk memberikan pelayanan kesehatan dalam rangka penanganan Covid-19 di fasilitas pelayanan kesehatan maupun institusi kesehatan.

Jika melihat dari Undang-undang Tenaga Kesehatan (UU 36 Tahun 2014), tenaga Kesehatan adalah setiap orang yang mengabdikan diri dalam bidang kesehatan serta memiliki pengetahuan dan/atau keterampilan melalui pendidikan di bidang kesehatan yang untuk jenis tertentu memerlukan kewenangan untuk melakukan upaya kesehatan. Tenaga kesehatan meliputi dokter umum, dokter spesialis, perawat, tenaga biomedik, tenaga kefarmasiaan, dan lainnya.

Sementara untuk Tenaga pendukung kesehatan dapat meliputi:

- asisten tenaga kesehatan seperti; perawat, asisten tenaga kefarmasian, asisten teknik laboratorium, asisten teknik pelayanan darah, dan tenaga kesehatan lainnya;

- tenaga kebersihan termasuk penatu (laundry);

- tenaga pengemudi ambulance;

- tenaga pemulasaran Jenazah;

- tenaga administrasi;

- mahasiswa dari bidang kesehatan yang membantu di fasilitas pelayanan kesehatan penanganan pandemi Covid-19;

- Volunteer yang diperbantukan di fasilitas kesehatan Penanganan pandemi Covid-19.

Berikutnya adalah yang dimaksud dengan SDM yang mendapatkan penugasan, yaitu termasuk:

- Pejabat Negara,

- Pegawai Negeri Sipil,

- anggota TNI dan kepolisian RI,

- dan pensiunan,

yang ditugaskan untuk penanganan pandemi corona (Covid-19) baik di fasilitas kesehatan maupun institusi kesehatan.

Pertanyaan terkait PMK-83/PMK.03/2021 dan Fasilitas Pajak selama Pandemi Corona Disease (Covid-19) yang diberikan Pemerintah, silahkan hubungi kami di support@ah-taxconsulting.com dan kami akan mencoba untuk selalu memberikan informasi terbaru terkait perpajakan di Indonesia.

Leave a Reply

You must be logged in to post a comment.